بسیاری از رستوران ها و کافه ها با وجود داشتن منویی بی نظیر و سالنی پر از مشتری، در پایان سال اول فعالیت خود به مرز ورشکستگی می رسند. دلیل این اتفاق معمولا کیفیت پایین غذا نیست، بلکه ضعف در مدیریت مالی رستوران و عدم کنترل هزینه ها است. در صنعت رستوران داری که حاشیه سود خالص یا عملیاتی آن بسته به نوع کسب و کار، موقعیت و مدل فروش معمولا بین ۵ تا ۱۵ درصد متغیر است، مدیریت جریان نقدینگی تفاوت بین بقا و نابودی یک کسب و کار را رقم می زند.

در این مقاله جامع، قصد داریم از پایه تا پیشرفته ترین مفاهیم حسابداری و مدیریت مالی رستوران را بررسی کنیم تا بتوانید با تحلیلی دقیق، سودآوری کسب و کار خود را در سال ۱۴۰۵ تضمین کنید.

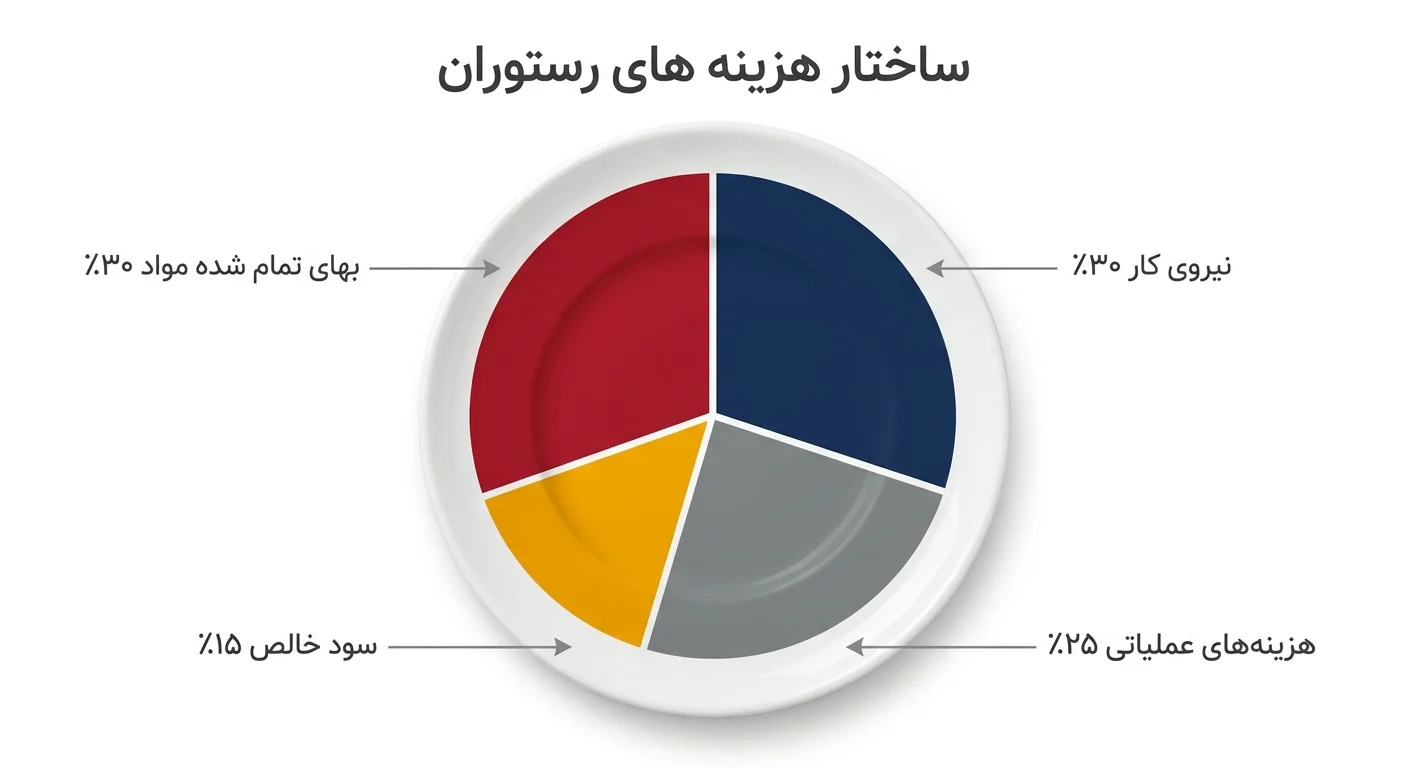

۱. شناخت ساختار هزینه ها در رستوران (Cost Structure)

برای مدیریت مالی موفق، ابتدا باید بدانید پول شما دقیقا کجا خرج می شود. هزینه های یک رستوران به سه دسته اصلی تقسیم می شوند:

الف) بهای تمام شده مواد اولیه (Food & Beverage Cost)

بزرگترین بخش هزینه های شما مربوط به خرید مواد اولیه است. کنترل این بخش که به آن COGS نیز می گویند، حیاتی است. برای محاسبه درصد هزینه غذا از فرمول زیر استفاده می شود:

در بسیاری از رستوران ها، درصد هزینه غذا معمولا در بازه ۲۸٪ تا ۳۲٪ به عنوان یک نقطه مرجع در نظر گرفته می شود، اما عدد مناسب به نوع منو، مدل سرویس، قیمت گذاری و شرایط بازار بستگی دارد. اگر این عدد در مجموعه شما بالاتر از ۳۵٪ باشد، احتمالا دورریز مواد اولیه بالاست یا قیمت گذاری منو نیاز به اصلاح دارد.

ب) هزینه های نیروی کار (Labor Cost)

این بخش شامل حقوق، دستمزد، بیمه و پاداش پرسنل است. مجموع هزینه مواد اولیه و هزینه نیروی کار را هزینه اولیه (Prime Cost) می نامند. فرمول آن به شرح زیر است:

قانون طلایی در مدیریت مالی رستوران این است که هزینه اولیه نباید بیشتر از ۶۰٪ تا ۶۵٪ کل فروش شما باشد.

ج) هزینه های سربار و ثابت (Overhead Costs)

این موارد شامل اجاره ملک، قبوض، بازاریابی و استهلاک تجهیزات است که معمولا به حجم فروش روزانه وابستگی مستقیمی ندارند.

۲. گزارش های مالی حیاتی که باید به صورت دوره ای تحلیل شوند

مدیریت بدون اتکا به داده ها، ریسک بزرگی است. سه گزارش زیر باید همیشه در دسترس مدیر رستوران باشد:

صورت سود و زیان (P&L Statement)

گزارش سود و زیان نشان می دهد که آیا شما پول درمی آورید یا آن را از دست می دهید. این صورت مالی شامل کل درآمدها، بهای تمام شده، هزینه های عملیاتی و در نهایت سود یا زیان خالص دوره است. با استفاده از افزونه گزارش سود بخش ها می توانید به تفکیک هر دپارتمان، میزان سوددهی را بررسی کنید.

ترازنامه مالی (Balance Sheet)

ترازنامه، وضعیت مالی کسب و کار شما را در یک لحظه خاص نشان می دهد و از طریق آن می توان ارزش خالص یا همان سرمایه باقی مانده پس از کسر بدهی ها از دارایی ها را تحلیل کرد. معادله اساسی حسابداری در اینجا حکم فرماست:

یک نکته مهم برای مدیران رستوران: در حسابداری، «دارایی» به معنی ثروت شما نیست! دارایی یعنی کل اموال رستوران (مثل فر پیتزا، صندوق و مواد اولیه). برای خرید این داراییها یا باید قرض کنید (بدهی) یا از جیب خودتان بگذارید (سرمایه).

بنابراین، اگر میخواهید ارزش خالص (ثروت واقعی) کسبوکار خود را بدانید، باید معادله را اینطور بخوانید: سرمایه شما = کل داراییها منهای کل بدهیها.

گزارش جریان وجوه نقد (Cash Flow Statement)

ممکن است روی کاغذ سودآور باشید اما نقدینگی کافی برای پرداخت حقوق نداشته باشید. گزارش جریان نقدینگی، ورود و خروج پول نقد را رصد کرده و تضمین می کند که برای عملیات روزمره پول کافی در اختیار دارید.

۳. استراتژی های عملی برای کنترل هزینه ها و افزایش سود

- مدیریت مهندسی منو: غذاها را بر اساس محبوبیت و سودآوری دستهبندی کنید. تمرکز خود را روی فروش آیتم های ستاره بگذارید.

- انبارگردانی مستمر و روش FIFO: مواد اولیه را به گونه ای مصرف کنید که از فساد جلوگیری شود. این کار با نظارت بر انبار به دست می آید.

- استانداردسازی رسپی ها: هر آیتم منو باید یک فرمول تولید دقیق داشته باشد. برای مدیریت بهتر این بخش، استفاده از افزونه تولید محصول (BOM) پیشنهاد می شود تا بهای تمام شده دقیق محاسبه گردد.

ابزار پیشنهادی: چگونه این محاسبات را در سال ۱۴۰۵ خودکار کنیم؟

انجام این محاسبات به صورت دستی زمان بر و همراه با خطای انسانی است. مدیران موفق این وظایف را به نرم افزارهای تخصصی می سپارند.

نرم افزار حسابداری زعفران (نسخه حرفه ای) دستیار مالی قدرتمند شما در رستوران و کافه است که فرآیندهای زیر را خودکار می کند:

- مدیریت فرمولاسیون: کسر خودکار مواد اولیه از انبار بلافاصله پس از فروش هر فاکتور.

- گزارش های لحظه ای: دسترسی سریع به ترازنامه و سود و زیان بدون نیاز به دانش حسابداری.

- مدیریت از راه دور: با افزونه داشبورد مدیریتی، فعالیت های مالی را روی موبایل رصد کنید.

- تسریع سفارش دهی: استفاده از افزونه سفارشگیر گارسون برای ثبت سریع تر درخواست مشتریان.

۴. نقطه سر به سر (Break-Even Point)؛ قطب نمای مالی شما

نقطه سر به سر نشان می دهد رستوران شما باید چقدر فروش داشته باشد تا مجموع درآمد با مجموع هزینه ها برابر شود. آگاهی از این عدد برای هدف گذاری فروش ضروری است.

پس از عبور از این نقطه در طول ماه، هر ریال فروش اضافی پس از کسر هزینه های متغیر، به افزایش سود عملیاتی کمک می کند و در نهایت می تواند به سود خالص منجر شود.

۵. تفاوت سود ناخالص، سود عملیاتی و سود خالص؛ وقتی میگوییم «سود» دقیقا منظور چیست؟

یکی از رایج ترین ابهام ها در مدیریت مالی رستوران این است که واژه «سود» در بخش های مختلف مقاله می تواند معانی متفاوتی داشته باشد. برای تحلیل دقیق، باید بین سه مفهوم اصلی تفاوت قائل شویم:

سود ناخالص (Gross Profit)

سود ناخالص از کسر بهای تمام شده کالای فروش رفته (COGS) از فروش به دست می آید:

سود ناخالص = فروش – بهای تمام شده مواد اولیه و نوشیدنی

این شاخص نشان می دهد فروش شما پس از پوشش هزینه مستقیم مواد اولیه، چه مقدار حاشیه باقی می گذارد. در رستوران و کافه، سود ناخالص برای ارزیابی قیمت گذاری منو، کنترل رسپی و مدیریت ضایعات بسیار مهم است. توجه داشته باشید که در این مرحله هنوز هزینه های حقوق، اجاره، قبوض، بازاریابی و سایر هزینه های جاری از آن کسر نشده اند.

سود عملیاتی (Operating Profit)

سود عملیاتی از کسر هزینه های عملیاتی از سود ناخالص به دست می آید. این هزینه ها معمولا شامل حقوق و دستمزد، اجاره، قبوض، بازاریابی، نرم افزار، تعمیرات و سایر هزینه های جاری کسب و کار هستند:

سود عملیاتی = سود ناخالص – هزینه های عملیاتی

این عدد نشان می دهد خود عملیات رستوران، بدون در نظر گرفتن هزینه های مالیات، بهره و برخی اقلام غیرعملیاتی، چقدر سودساز بوده است. برای بسیاری از مدیران، این شاخص از «سود خالص» کاربردی تر است؛ چون عملکرد واقعی عملیات روزمره را بهتر نشان می دهد.

سود خالص (Net Profit)

این نوع سود، عدد نهایی و آخر خط صورت سود و زیان است؛ یعنی مبلغی که پس از کسر همه هزینه ها از فروش باقی می ماند:

سود خالص = سود عملیاتی – هزینه های مالی – مالیات – سایر هزینه های غیرعملیاتی + سایر درآمدهای غیرعملیاتی

این شاخص نشان می دهد در پایان دوره، واقعا چه میزان سود برای مالک یا سهامداران باقی مانده است. حاشیه سودی که معمولا برای رستوران ها در بازه ۵٪ تا ۱۵٪ بیان می شود، در اغلب منابع به حاشیه سود خالص یا گاهی حاشیه سود عملیاتی اشاره دارد؛ نه سود ناخالص.

در این مقاله، منظور از «سود» در هر بخش چیست؟

- در بخش مهندسی منو و بررسی بهای تمام شده: منظور بیشتر سود ناخالص یا دقیق تر، حاشیه سود هر آیتم است؛ یعنی اینکه هر غذا پس از کسر هزینه مواد اولیه چقدر برای شما حاشیه ایجاد می کند.

- در بخش صورت سود و زیان و کنترل هزینه های جاری: منظور بیشتر سود عملیاتی است؛ چون هدف، سنجش عملکرد واقعی رستوران پس از در نظر گرفتن هزینه های روزمره است.

- در بخش نقطه سر به سر: جمله «پس از عبور از این نقطه، هر ریال فروش اضافی سود خالص است» از نظر حسابداری دقیق نیست. عبارت درست تر این است که پس از عبور از نقطه سر به سر، هر ریال فروش اضافی ابتدا به اندازه حاشیه مشارکت به پوشش سود کمک می کند و در نهایت می تواند به سود عملیاتی و سپس سود خالص تبدیل شود. بنابراین، هر فروش اضافی لزوما به همان میزان «سود خالص» نیست؛ چون بخشی از آن ممکن است صرف هزینه های متغیر، مالیات یا سایر هزینه ها شود.

جمع بندی کاربردی: اگر می خواهید بدانید منوی شما درست قیمت گذاری شده، به سود ناخالص نگاه کنید. اگر می خواهید عملکرد واقعی مدیریت رستوران را بسنجید، سود عملیاتی را بررسی کنید. و اگر می خواهید بدانید در پایان دوره واقعا چه چیزی برای شما باقی مانده، معیار اصلی سود خالص است.

نتیجه گیری

مدیریت مالی رستوران با درک مفاهیم پایهای مانند Prime Cost و تحلیل دقیق صورت های مالی کاملا دست یافتنی است. موفقیت یک مجموعه در آشپزخانه شروع می شود، اما در دفتر مدیریت مالی تثبیت می گردد. با پیاده سازی این اصول و استفاده از تکنولوژی های روز برای اتوماسیون، می توانید حاشیه سود خود را به حداکثر رسانده و کسب و کاری پایدار در سال ۱۴۰۵ بسازید.